Коммерческая недвижимость — Россия — последние новости

- 05.09 Зоопарк и салон красоты. Эксперты рассказали о типологии коммерческих помещений в российских новостройках

- 04.07 Ввод брендированных гостиниц в России сократился почти в пять раз — активность в СНГ, Украине и Грузии сохраняется

- 25.04 Загрузка гостиниц Москвы достигла 67 процентов в 1-м квартале 2019 года

- 24.04 Не одним чемпионатом мира: гостиничные рынки Москвы и Санкт-Петербурга продолжили наращивать показатели в 1-м квартале 2019 года

- 18.04 Топ стран-экспортеров брендов на российский рынок

- 12.04 «О’Кей» подтвердил интерес Сбербанка к своим гипермаркетам

- 09.04 Девелоперская активность на офисном рынке России достигла минимального за 10 лет уровня

- 03.04 Загородные курорты больше, чем городские отели ориентированы на юных постояльцев

- 02.04 Отели для детей или против них…

- 06.09 Инвесторы поверили в коливинги

Порядок реализации заложенного имущества и распределения средств

Заемщик-банкрот может добиться списания долгов, если средств от продажи его активов окажется недостаточно для расчета со всеми кредиторами. На торги выставят все имущество должника, включенное в конкурсную массу. Есть ряд исключений, когда определенные объекты и вещи не подлежат реализации. Встречаются ситуации, когда объекты не могут реализовать. Но заложенные активы под такие исключения не подпадают.

Реализацией конкурсной массы будет заниматься управляющий. Именно он получает и рассматривает заявления от взыскателей, проверяет информацию об имуществе, залогах на него. Управляющий работает за вознаграждение. В частности, он получит 7% от стоимости проданных активов банкрота. Это может повлиять на выплаты кредиторам из реестра.

Кто выбирает оценщика для определения стоимости имущества при банкротстве? Спросите юриста

Оценка имущества

Управляющий делает оценку всех активов банкрота перед реализацией. Это нужно для определения начальной стоимости объектов и вещей для торгов. В зависимости от вида имущества, оценка может проводиться самостоятельно управляющим или с привлечением профессионального эксперта-оценщика.

Залоговый кредитор может проверять правильность действий управляющего, обжаловать отчет или потребовать повторной оценки у другого эксперта. За повторную оценку придется платить за свой счет. После оценки начальная цена имущества будет указана в сообщениях на Федресурсе и на электронной торговой площадке.

Может ли залоговый кредитор выкупить имущество

Залоговый кредитор не может являться участником торгов и напрямую выкупать имущество банкрота. Технически это можно сделать путем привлечения к участию в торгах подконтрольных лиц, последующего переоформления прав на имущество. Но если в торгах принимают участие несколько покупателей, залоговый кредитор может потратить на выкуп больше, чем сумма его требований.

До начала торгов залогодержатель может попытаться выкупить предмет залога. Такое заявление рассматривает собрание кредиторов, арбитраж и управляющий. Если решение одобрено, залоговый кредитор перечислит на специальный счет 20 или 30% от стоимости имущества. Точный размер компенсации зависит от вида обязательства, обеспеченного залогом.

Распределение денег после реализации

Требования, обеспеченные залогом, при банкротстве относятся к третьей очереди. У залогового кредитора есть существенное преимущество при распределении денег:

- по большинству видов обязательств будет перечислено 70% от полученной суммы, но не более размера долга — также 20% пойдет кредиторам 1-й и 2-й очереди, а остаток направят на судебные расходы, вознаграждение управляющему;

- по кредитным обязательствам залогодержатель (банк) получит 80%, но не более суммы долга — также 15% направят кредиторам первой и второй очереди, а остаток пойдет на судебные расходы, вознаграждение управляющему;

- указанные правила не распространяются на продажу иного имущества, включенного в конкурсную массу — если кредитор подавал не только залоговые, но и иные требования, он сможет получить дополнительные выплаты после реализации.

Контроль за распределением средств осуществляет управляющий. Если у залогового кредитора есть претензии к порядку реализации и расчету по требованиям, он может подавать жалобы в арбитражный суд, а также в вышестоящие инстанции.

Нужна помощь в организации процедуры банкротства? Закажите звонок юриста

Залоговый кредитор — кто это такой

Кредитор — это лицо, перед которым у должника есть какие-либо обязательства. Типичным примером является кредит, когда у заемщика возникают обязательства по возврату денег банку и по уплате процентов.

Также кредитором может быть:

- контрагент по гражданскому договору (например, продавец будет признан кредитором, если покупатель не перечислил деньги за отгруженный товар);

- государственное ведомство, которому граждане или юридические лица должны перечислять обязательные платежи (например, кредитором будет ИФНС, если возник долг по налогам, взносам, штрафам);

- лицо, перед которым возникли обязательства личного характера (например, по алиментам, по возмещению вреда здоровью и т.д.).

Кто из кредиторов имеет право предлагать физ лицам кредит под залог квартиры? Спросите юриста

Если должник перестанет платить, то у кредитора возникает право начать взыскание в судебном или досудебном порядке. Оно может осуществляться путем обращения взыскания на заложенное имущество. Например, при большой и длительной просрочке по ипотеке банк может продать квартиру, чтобы закрыть долг или его часть.

Залоговый кредитор в банкротстве может заявить свои требования в реестр и получить преимущества при распределении средств после реализации

Требования залогового кредитора относятся к третьей очереди в банкротстве. После реализации залогодержатель может получить 70% или 80% от вырученных средств.

Кредитор может заявить свои права на залог и в рамках банкротства должника. Чтобы получить преимущества при реализации имущества, ему нужно заявиться в реестр кредиторов. Включение в реестр требований осуществляется по заявлению в адрес суда. После этого возникнут специальные права и обязанности, предусмотренные законом о банкротстве.

Что является предметом залога

В залог могут передаваться следующие активы:

- недвижимость (залог на него регистрируется через Росреестр);

- транспортные средства (залог регистрируется через ГИБДД);

- движимые активы (положения о залоге прописываются в договоре, либо вещи передаются на ответственное хранение);

- ценные бумаги (залоговые обязательства подтверждаются передачей сведений держателю реестра или регистратору);

- доли в уставном капитале (залог подтверждается договорами, внесением сведений в ЕГРЮЛ).

Предметом залога могут быть и права требования, дебиторская задолженность, иные активы. Чтобы определить стоимость обеспечения стороны, стороны могут проводить оценку активов. Например, при оформлении ипотеки проводится оценка квартиры, на которую будет зарегистрирован залог.

Где можно получить средства под залог автомобиля? Закажите звонок юриста

Действия залогового кредитора до начала банкротства

Залоговый кредитор в банкротстве физического лица или организации получит преимущество при распределении конкурсной массы. В частности, ему всегда перечисляется больше половины средств от продажи заложенного имущества.

Для защиты интересов всех участников банкротного дела закон № 127-ФЗ, который и описывает тонкости проведения процедуры, предусматривает выплаты после реализации заложенного имущества и иным кредиторам.

Поэтому залогодержателю может оказаться выгоднее предпринять определенные действия до начала банкротства:

- можно обратить взыскание на предмет залога во внесудебном порядке, если это предусмотрено договором и соответствует закону — например, имущество можно продать без торгов, если в договоре предусмотрена такая возможность;

- можно обратить взыскание на заложенное имущество в судебном порядке — например, такая процедура распространяется на продажу квартиры в ипотеке, чтобы суд убедился в соблюдении интересов заемщика;

- можно оставить себе вещи в счет погашения долга, если такое право предусмотрено договором — речь идет о движимых активах, которые передавались на период исполнения обязательств.

Допускается оплата стоимости залогового имущества кредитору третьим лицом, которое приобретет право требования к должнику. При выкупе должнику направляют уведомление, после чего он будет обязан платить уже новому кредитору. При уступке права требования залогодержатель может согласиться на существенный дисконт в цене имущества, чтобы вернуть хотя бы часть денег.

Нужно ли согласие физ лица, если кредитор продает его залог кому-то другому? Спросите юриста

Популярные публикации в разделе Коммерческая недвижимость — Россия

05.09.2019 — Раздел: Коммерческая недвижимость

Самые компактные коммерческие помещения в новостройках в 2019 году располагаются в г. Краснодаре, их площадь составляет всего 10,0 кв. м. Как правило, они рассчитаны для сферы услуг, например, ремонта обуви и изготовления ключей. Одни из самых просторных площадей предлагаются в Москве — 2 844,6 кв. м, Ростове-на-Дону — 1 393,8 кв. м и Перми — 1 359,4 кв. м. Такая нарезка востребована у федеральных торговых сетей, детских центров и фитнес клубов, где необходимо четкое следование санитарным нормам по площади помещений. В среднем же по России доля коммерческих помещений на первых этажах составляет около 3-10% от общей площади объекта. К таким выводам пришли аналитики федеральной компании «Талан».

Льготную приватизацию земли продлили еще на два года

22.12.2009 — Раздел: Коммерческая недвижимость / Земельные участки

Депутаты Госдумы рассмотрели вопрос, связанный с продлением периода льготной приватизации. Закон был принят во втором чтении с 6 поправками. В итоге, срок действия льготной приватизации скорректировали и продлили еще на два года.

Тенденции рынка коммерческой недвижимости в январе-мае 2016 года

16.06.2016 — Раздел: Коммерческая недвижимость

Портал Domofond.ru провел масштабное исследование рынка коммерческой недвижимости в 14 российских городах-миллионниках, сравнив стоимость 1 кв. м в январе-мае 2016 года с аналогичным показателем прошлого года.

Что нужно знать при аренде нежилого помещения

10.11.2004 — Раздел: Коммерческая недвижимость

Многие предприниматели, начиная бизнес, сталкиваются с проблемой аренды нежилых помещений. Помимо того что надо подобрать помещение, устраивающее по всем параметрам, требуется еще грамотно составить договор

Что должен содержать договор аренды, на какие моменты необходимо обратить внимание при его подписании?

Как продать квартиру под нежилое помещение

26.01.2016 — Раздел: Коммерческая недвижимость

Наш читатель Светлана спрашивает: «Продаем квартиру на первом этаже, угловую, 104 кв. м., в новостройке, можно использовать под офис или магазин. Какие есть особенности такой продажи? Какие нужны для этого документы?»

Общие требования к проведению оценки

Согласно требованиям ФСО-9 основной вид определяемой стоимости по заданию на оценку — рыночный. Ликвидационная и (или) инвестиционная стоимость могут быть определены оценщиком как дополнительные виды стоимости, если это указано в задании на оценку.

Если оценивается комплекс имущества, оценщику необходимо не только определить стоимость комплекса или его части, но и провести анализ возможностей независимого функционирования отдельных компонентов комплекса и реализации этого имущества отдельно от иных активов в составе комплекса имущества.

Исходя из данных требований недопустима оценка оборудования, например, из 3000 позиций подряд по списку поштучно или с индексацией в зависимости от балансовой стоимости, как ранее делали оценщики, без предварительного анализа, группировки и пр.

Этапы оценки

Законом установлено, что оценщик может выбирать подходы и методы оценки недвижимости. При определении рыночной стоимости жилого объекта в основном используют сравнительный (рыночный) подход. Этапы его применения:

- Выезд оценщика на объект. Визуальное изучение технических характеристик дома и квартиры, ее состояния, местоположения объекта оценки. Сравнение увиденного с документами (технический и кадастровый паспорта, поэтажный план, экспликация). Проведение фотосъемки. Выявление дефектов, следов перепланировки.

- Анализ рынка недвижимости в том сегменте, где находится оцениваемая квартира (например, рынок жилой недвижимости г. Москвы). Выявление тенденций изменения цен, изучение состояния спроса и предложения, прогнозов экспертов.

- Выбор объектов-аналогов, по которым известны цены сделок купли-продажи и которые максимально похожи на оцениваемый объект за исключением нескольких параметров. На все объекты должны быть ссылки (карта местонахождения, объявления о продаже на досках объявлений, контакты продавца).

- Выявление всех характеристик, по которым оцениваемая квартира отличается от аналогов. Выбирают только те параметры, которые оказывают влияние на цену.

- Проведение корректировки цены продажи объектов-аналогов в соответствии с выявленными различиями с оцениваемой квартирой.

- Согласование результатов расчета и выведение итоговой величины стоимости. Оформление отчета об оценке.

Права залогового кредитора в банкротстве

Права кредитора возникают после подачи им заявления в арбитраж, проверки его требований и внесения в реестр. Подробный алгоритм действий описан в законе № 127-ФЗ. Также взыскатель может сам инициировать банкротство, если это поможет ему вернуть деньги за счет доходов и активов должника.

У залогового кредитора возникают специальные права в конкурсном производстве. Прежде всего, он вправе требовать продажи заложенных активов, разрешать или отказывать банкроту в заключении мирового соглашения. При определенных условиях залогодержатель может получить имущество банкрота себе. Подробнее об этих нюансах читайте ниже.

Заявление требований в реестр

Специальный статус залогового кредитора возникает на основании заявления о включении требований в реестр. На это залогодержателю дается 2 месяца, а обоснованность заявления проверяет суд. Также на этом этапе осуществляется проверка, существует ли предмет залога в натуре. После активы будут включен в конкурсную массу для реализации.

Залоговые требования включаются в 3-ю очередь кредиторов. Специальный статус позволяет участвовать в общих собраниях на всех этапах дела. По большинству финансовых вопросов у этого участника банкротного дела нет права голоса.

Вот по каким вопросам голосует залоговый кредитор:

- по выбору или отстранению управляющего;

- по определению порядка продажи активов под залогом;

- по вопросу прекращения конкурсного производства, перехода к внешнему управлению (эта стадия отсутствует в банкротстве физических лиц);

- по выдаче согласия на заключение мирового соглашения с банкротом.

В некоторых случаях залогодержателю важно получить право голоса на собраниях не только по процедурным вопросам, но и по финансовым решениям. Например, это актуально для ситуаций, когда размер требований залогодержателя существенно выше суммы обязательств перед остальными кредиторами

При таких обстоятельствах есть возможность разделить свои требования на залоговые и незалоговые, чтобы получить право голоса по всем вопросам на собрании кредиторов. Сделать это можно только до закрытия реестра.

Возможно ли мировое соглашение при банкротстве с ипотекой? Закажите звонок юриста

Требование о реализации

В заявлении о признании статуса залогового кредитора или в отдельном обращении можно указать требование о распродаже заложенных активов. После этого залогодержатель вправе определить порядок оценки и продажи залогового имущества.

Например, он вправе выбрать электронную площадку для проведения торгов, опираясь на собственный опыт и предпочтения. Если залоговый кредитор не примет участия в определении порядка реализации, управляющий может самостоятельно его разработать и представить на утверждение в суд.

Если залогодатель ликвидирован, сохраняется ли залог на имущество? Да, залог сохраняется, так как у сторон по договору могут быть правопреемники. Например, если организация официально ликвидирована, то залоговые права и обязанности могут перейти по правопреемству к учредителям. Также их можно продать (уступить) иным лицам, чтобы рассчитать по долгам при ликвидации. Новый кредитор (правопреемник) сможет заявить свои требования в банкротном деле.

Рыночная цена залогового обеспечения

Экспертная оценка залогового имущества предполагает расчет текущей рыночной стоимости, ведь понятие обеспеченности кредита напрямую зависит от качества предложенного заемщиком залога. Полноценное обеспечение будет соответствовать требованиям банка касательно финансовых аспектов сделки.

Рыночная стоимость залога должна:

- Покрыть любые издержки, связанные с реализацией путем аукциона указанного в договоренности залогового имущества.

- Превысить размер получаемого кредита.

- Компенсировать дополнительные выплаты и проценты за один год использования займа.

Кредиторы обычно расценивают стоимость залога в качестве общей суммы всех затрат по кредиту. Чтобы определить рыночную цену, необходимо осуществить тщательную оценку залоговых объектов. Для этого нанимаются эксперты, которые входят в штат кредитующего учреждения или предоставляют свои услуги в качестве независимых специалистов. Оценочные фирмы могут быть наняты как кредитором, так и заемщиком.

Способы определения стоимости залога:

- Полноценная оценка, предполагающая привлечение экспертов для изучения залогового имущества.

- Применение покупной стоимости с учетом понижающих коэффициентов.

- Использование суммы, указанной в заключенном ранее договоре страхования залогового объекта.

Безусловно, наиболее оптимальным вариантом считается расчет стоимости залогового имущества с нуля

В этом случае профессионалы уделят внимание дополнительным факторам, влияющим на стоимость залога. Например, на этапе страхования залогового имущества не учитываются издержки, поэтому оценочная стоимость не соответствует действительности

Эксперты должны учесть любые затраты, связанные с процессом кредитования. Оптимальной считается стоимость залогового обеспечения, которая в полной мере покрывает возможные издержки, процентные платежи и прочие затраты по запланированному для получения кредиту.

Крупные банки обычно берут в качестве залога только ликвидные объекты, на которые есть постоянный спрос. Речь идет об имуществе, продажа которого не должна вызывать особых трудностей. Обязательным требованием также считается правильное составление и оформление документов согласно действующему законодательству.

Кредиторы стараются учитывать размер процентной ставки и текущий уровень ликвидности имущества. К тому же, прежде чем приступить к оформлению кредита, следует застраховать объекты, предоставленные в качестве залога. Допускается использование в качестве полноценного обеспечения полученного взаймы имущества. Например, автокредит и ипотека предполагает именно эту форму гарантирования сделки.

Оценка стоимости залогового имущества

Привлекая профессионалов к оценке залога, финансовое учреждение обычно планирует получить полноценный отчет, в котором будут указаны конкретные параметры обеспечения и обоснованы данные относительно его стоимости. Кредитору необходимы лишь выводы эксперта. Если оценочная цена не соответствует параметрам сделки, финансовое учреждение откажет в финансировании. Потенциальному заемщику придется искать иное обеспечение, или снизить финансовые аппетиты, сократив размер займа и продолжительность кредитования.

Этапы оценки залога:

- Изучение документов, безапелляционно подтверждающих единоличное или совместное право собственности на используемый в качестве обеспечения объект.

- Изучение залога, в том числе проверка его текущего состояния.

- Расчёт рыночной стоимости имущества.

- Составление отчета о выполненной работе.

Дополнительные требования к оценочной деятельности выдвигаются в зависимости от типа обеспечения. Эксперт обязан внимательно изучить весь предоставленный заемщиком пакет документов, а также сам залог. Если речь заходит о недвижимости, электронике или транспортных средствах, оценивается техническое состояние имущества. Иногда в качестве обеспечения применяются готовые продукты и различные виды сырья, поэтому заемщику необходимо дополнительно получить право на использование помещений, в которых хранятся подобные объекты. Таким образом, оценка залогового имущества включает также проверку документов.

Кредиторы стараются выдвигать максимально адекватные требования к залоговому имуществу, поэтому оценщики в своей работе часто отталкиваются от запросов финансовых учреждений. Оценка обычно длится от получаса до нескольких недель в зависимости от типа обеспечения. Если на этапе выполнения подобной работы возникают какие-либо проблемы, заемщик может отказаться от дальнейшего сотрудничества с кредитором.

Факторы оценки жилья в Москве

Итоговая величина стоимости оцениваемой квартиры зависит от ценообразующих факторов. Они могут как увеличить, так и уменьшить результат оценки. Рассмотрим основные из них.

Местоположение

Ценообразующие факторы:

Транспортная доступность.

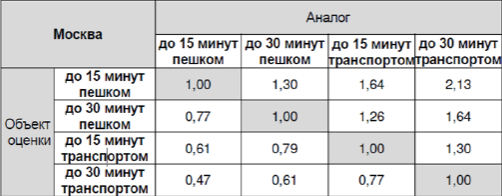

Для Москвы актуально наличие станции метро в пешей доступности от жилья. Такие квартиры будут оцениваться дороже. На цену оказывает влияние не только наличие существующей станции, но и строящейся или планируемой.

Многие оценщики в своей работе руководствуются Справочником оценщика недвижимости под редакцией Лейфера Л.А. В нем даются такие корректирующие коэффициенты по близости к метро:

Инфраструктура

На стоимость оказывают существенное влияние наличие парковки, огороженной территории, площадок для детей и занятия спортом, в пешей доступности парков, скверов, социальных объектов (детские сады, школы, магазины, поликлиники, отделения банков и пр.), состояние подъездных путей.

Оценщик применит понижающий коэффициент к стоимости, если квартира расположена в промышленном районе с плохой экологией.

Технические характеристики здания

Факторы, влияющие на стоимость квартиры:

Этажность.

Наименьшем спросом пользуются первые и последние этажи. Однако для элитных комплексов Москвы фактор этажности имеет свои особенности. Например, наличие собственного входа, земельного участка для 1-го этажа, наоборот, приводят к повышающему коэффициенту. Верхние этажи могут обладать увеличенным остеклением, возможностью установки каминов, уникальным видом из окна, что тоже скажется на увеличении стоимости квартиры.

Материал стен.

Традиционно, кирпичные или монолитно-кирпичные дома пользуются повышенным спросом, поэтому оценщик применит повышающий коэффициент.

Год постройки и серия дома.

Год постройки используют вместе с классификацией домов по категориям:

- “сталинка”;

- “хрущевка”;

- новостройка.

Квартиры старого фонда оцениваются дешевле новостроек, потому что технические, эксплуатационные и экономические характеристики не отвечают современным требованиям и стандартам. Для Москвы актуален фактор участия дома в программе реновации, который приводит к завышению цен по сравнению с обычной “хрущевкой”.

Технические характеристики квартиры

К таким характеристикам относятся:

- Площадь кухни. Для потенциальных покупателей жилья площадь кухни в квартире является значимым фактором. Большая площадь увеличивает оценочную стоимость. Ассоциация развития рынка недвижимости “СтатРиелт”, аналитикой которой пользуются оценщики, вводят поправочный коэффициент в 3 – 6 % в зависимости от площади кухни.

- Наличие балкона/лоджии. Справочник оценщика недвижимости рекомендует на 6 % увеличивать стоимость при наличии балкона/лоджии.

Факторы, увеличивающие стоимость жилья:

- изолированные комнаты;

- квадратная форма комнат;

- выход окон на разные стороны;

- панорамный вид из окна.

Факторы, уменьшающие стоимость квартиры:

- смежные комнаты;

- совмещенный санузел;

- некрасивый вид из окна (на дорогу, стену другого дома, промышленные объекты);

- незаконная перепланировка (многие банки вообще не выдают кредиты,если в отчете описан такой факт).

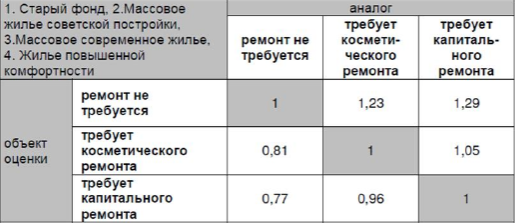

Состояние квартиры

Состояние и качество отделки – существенные факторы ценообразования. Справочник оценщика недвижимости по потребности в ремонте делит квартиры на:

По типу отделки:

Как повысить оценочную стоимость предмета залога

Отчет должен содержать выводы о ликвидности объекта. Для этого оценщик анализирует вышеописанные факторы, которые оказывают на этот параметр наибольшее влияние.

рекомендуют определять ликвидность в зависимости от срока реализации имущества на рынке по рыночной стоимости и использовать градацию:

| Показатель ликвидности | Высокая | Средняя | Низкая |

|---|---|---|---|

| Примерный срок реализации, мес. | 1 – 2 | 3 – 6 | 7 – 18 |

Возможность повышения ликвидности и оценочной стоимости квартиры зависит от того, кто заказывает отчет об оценке. Если это делает собственник жилья (например, для передачи имущества в залог с целью получения нецелевого кредита), то увеличить стоимость квартиры можно путем:

- проведения текущего или капитального ремонта;

- узаконивания перепланировки;

- улучшения технических характеристик помещений, например, звукоизоляция стен, создание условий круглогодичной комфортной температуры (кондиционеры, современные радиаторы и пр.)

Заключение договора залога

После этапа оценки стороны приступают к заключению договора. Согласно подобному документу, заемщик передает движимое или недвижимое имущество другой стороне (кредитору) с целью предоставления гарантии возвращения дога. Процесс обеспечения позволяет получить доступ к улучшенным условиям кредитования. Добровольно гарантирующий сделку заемщик может претендовать на оформление долгосрочных кредитов.

Узнайте подробнее об особенностях долгосрочных потребительских кредитов

В договоре указывается:

- Тип предоставленного в качестве залога имущества.

- Оценочная стоимость используемого в качестве обеспечения объекта.

- Условия применения залога для погашения долговых обязательств.

Используемая для гарантирования сделки вещь остается собственностью заемщика. Кредитор получает доступ к залогу только в случае нарушения клиентом соглашения. Заемщику запрещается продавать или дарить заложенную вещь вплоть до окончания действия кредитного договора.

Процедура принудительного взыскания задолженности происходит только в случае умышленного нарушения клиентом условий сделки. Сначала залог изымается, а затем выставляется кредитором на аукцион. Полученная сумма, которая соответствует расчетной стоимости имущества или превышает этот показатель, используется для погашения долга. Остаток средств, полученных от продажи имущества и выплаты займа, возвращается заемщику.

Хотелось бы получить ответы на вопросы:

- Что нужно знать о залоге, прежде чем заключать с банком договор?

- Кому выгоден залог и есть ли какие-то риски для владельца?

- Как подготовить имущество к предоставлению в залог?

- Какие процедуры сопутствуют кредитованию с обеспечением?

- Что будет с залогом в случае проблем при погашении кредита?

Наш кредитный эксперт отвечает на эти и другие вопросы в статье «Что нужно знать о залоге»

Что в итоге

Таким образом, внедрение нового стандарта оценки ФСО-9 «Оценка для целей залога» определяет для оценщика основные аспекты, на которые следует обращать внимание при проведении оценки, в частности тот аспект, что подходы к оценке не могут быть оптимистичными и определяются в первую очередь тем, каким образом банк сможет обратить взыскание на залог, каким образом его можно будет продать и потенциально кому (тот самый фактор ликвидности). Ключевой тренд развития, изменения в регулировании оценочной деятельности — это усиление контроля и требований к процессу оценки

Уточнение понятий, подходов, фактически новые стандарты заставляют оценщика работать в русле требований конечного потребителя его услуг

Ключевой тренд развития, изменения в регулировании оценочной деятельности — это усиление контроля и требований к процессу оценки. Уточнение понятий, подходов, фактически новые стандарты заставляют оценщика работать в русле требований конечного потребителя его услуг.

ДОПУЩЕНИЯ ПРИ ОЦЕНКЕ ДЛЯ ЦЕЛЕЙ ЗАЛОГА (РАЗДЕЛ IV ФСО-9)

Допущения в отношении перспектив развития объекта оценки:

• должны быть обоснованы рыночными данными и тенденциями (прогнозом рынка);

• данные заказчика и/или собственника необходимо проверять на осуществимость и соответствие рыночным данным (прогнозам рынка).

Допущения при построении прогнозов:

• целесообразно воздерживаться от использования наиболее оптимистичных прогнозов, приводящих к максимизации стоимости объекта оценки.

Допущения в отношении преимуществ условий владения объектом оценки и его использования собственником:

• все преимущества, существующие у собственника в отношении объекта оценки и условий владения и пользования объектом оценки, отличающиеся от рыночных условий, не могут учитываться при оценке для целей залога, если они не сохранятся бесспорно при переходе права собственности на объект оценки иному лицу.

Обременения и обязательства:

• все обременения и обязательства, информация о которых имеется в свободном доступе и (или) представлена оценщику сторонами договора, оказывающие влияние на стоимость объекта оценки, должны учитываться при проведении оценки. Требования к учету влияния данных факторов на стоимость объекта оценки указываются в задании на оценку;

• в случае выявления обременений в процессе оценки оценщик обязан указать факт наличия обременений в отчете и учитывать их в расчетах.